資産所得倍増計画を掲げる岸田政権下で、個人投資家向けの少額投資非課税制度(NISA)が2024年から拡充・恒久化されて、新しい NISA(新NISA)として生まれ変わることとなりました。これまでのNISAと新NISAではどのような点に違いがあるのでしょうか。

今回は、2024年からスタートする新NISAの概要と、最大限活用するのに欠かせないネット証券と投資商品の特徴を紹介。また、新NISAのポイントを、サーティファイドファイナンシャルプランナー(CFP)・社会保険労務士・キャリアコンサルタントの田形正広さんにお聞きしました。

社会保険労務士・キャリアコンサルタント・CFPファイナンシャルプランナー。

人材ビジネス業界にて20年、働く女性のキャリアやライフプランの相談に従事。

「知識がないと正しいアドバイスはできない」との考えから各種の資格を取得。

キャリアの土台としてマネーリテラシーを捉え、自分も働いて、お金にも働かせる。

お金の問題に悩まずに生きる「Financial Well-being」を広める。

「マンガで語るキャリア論」や「キャリアとマネーをセット語るマネーセミナー」講師。

\新NISAにおすすめのネット証券会社比較/

| 社名 | SBI証券 | 楽天証券 | auカブコム証券 | 松井証券 | マネックス証券 | GMOクリック証券 | ひふみ投信・ひふみワールド |

|---|---|---|---|---|---|---|---|

| ロゴ |

|

|

|

|

|

|

|

| 投資信託取り扱い本数 2023年12月14日確認時点 |

約2,600本 | 約2,600本 | 約1,600本 | 約1,800本 | 約1,700本 | 約130本 | 3本(直販) / 5本(金融機関) |

| 投資信託の最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 |

| 積立日設定 | 毎日・毎週など | 毎月 | 毎月 | 毎日・毎週・毎月 | 毎日・毎月 | 毎月 | 毎月5日(休日・祝日は翌営業日) |

| ポイント投資 | Pontaポイント・Vポイント(付与・利用) dポイント・JALマイル・PayPayポイント(付与のみ) |

楽天ポイント(付与・利用) ※保有残高に応じてポイントも付与 |

Pontaポイントがたまる、つかえる | 松井証券ポイント(付与・利用) Amazon Gift Card・dポイント・PayPayポイント(付与のみ) |

マネックスポイント(付与) | – | – |

| ポイント利用設定 | スポットのみ | スポット・積み立て | スポットのみ | 積み立てのみ | スポットのみ | – | – |

| 投資信託以外の取り扱い商品 | 【国内株式】 現物・信用・単元未満株(S株) 【外国株式】 米国株・中国株・アセアン株 【その他】 債券・FX・CFD・eワラント・先物オプション・商品先物・確定拠出年金(iDeCo) |

【国内株式】 現物・信用・単元未満株(かぶミニ®) 【外国株式】 米国株・中国株・アセアン株 【その他】 債券・FX・CFD・先物オプション・商品先物・確定拠出年金(iDeCo)・ロボアドバイザー |

【国内株式】 現物・信用・単元未満株(プチ株) 【外国株式】 米国株 【その他】 債券・FX・先物オプション・確定拠出年金(iDeCo)・ロボアドバイザー |

【国内株式】 現物・信用 【外国株式】 米国株 【その他】 FX・先物オプション・確定拠出年金(iDeCo)・ロボアドバイザー |

【国内株式】 現物・信用 【外国株式】 米国株・中国株 【その他】 債券・FX・先物オプション・商品先物・確定拠出年金(iDeCo)・暗号資産 |

【国内株式】 現物・信用 【その他】 債券・FX・CFD・先物オプション・バイナリーオプション |

– |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

目次

これまでに導入された「少額投資非課税(NISA)制度」の概要

2014年にスタートした「一般NISA」

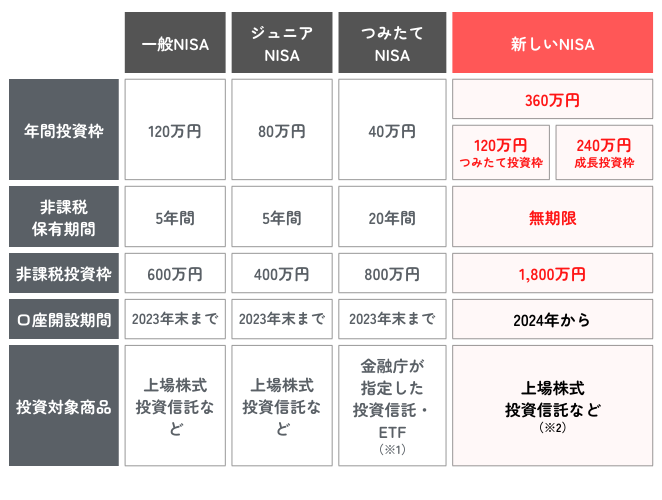

一般NISAは、2014年にスタートした個人投資家向けの非課税制度です。非課税投資枠として最大600万円(当初年間100万円、2015年以降は年間120万円・最長5年間)が設定されているので、売却時の譲渡益と分配金を非課税で受けとれます。

未成年者向けの投資枠「ジュニアNISA」

一般NISAを未成年者向けの投資枠として設定したものが、2016年からスタートしたジュニアNISAです。最大400万円(年間80万円・最長5年間)の非課税投資枠が設定される一方、18歳までの引き出し制限を設けるなど、一般NISAよりも長期投資を志向した仕組みとしてスタートしました。

インデックス投資ブームのけん引役「つみたてNISA」

一般NISAとジュニアNISAの利用実績を踏まえて、より長期・分散投資に特化した制度として2018年に導入されたのがつみたてNISAです。

最大800万円(年間40万円・最長20年間)と一般NISAよりも大きな非課税枠が設定されたことや、投資対象商品の大部分を株価指数(インデックス)に連動するインデックスファンドにしたことでインデックス投資ブームのけん引役となりました。

参考:つみたてNISAの対象商品:金融庁

2024年からはじまる「新しいNISA」

制度恒久化と非課税枠の大幅拡大を実現した新制度

2024年からはじまる新しいNISA(新NISA)は、既存のNISAを一本化することでシンプルで使いやすい制度に生まれ変わります。同時に非課税枠の大幅拡充や再利用の導入、制度の恒久化により、個人投資家の資産形成に欠かせない制度となっています。

新NISAでは、年間360万円(つみたて投資枠120万円・成長投資枠240万円)・生涯投資枠1800万円と、これまでのNISAで設定された非課税投資枠を大きく上回る非課税枠が用意されています。

単一の非課税枠を「つみたて投資枠」と「成長投資枠」に分割

これまでのNISA制度では、一般NISAとつみたてNISAはどちらかしか選べず、併用できないというデメリットがありました。新NISAでは現行の「つみたてNISA」にあたる「つみたて投資枠」と「一般NISA」に相当する「成長投資枠」の併用 が可能になります。

なお、つみたて投資枠で買い付けできる投資信託・ETFはつみたてNISAと同じですが、成長投資枠で買い付けできるものは金融庁のサイトで順次追加・公開されています。

待望されていた非課税枠の再利用も導入

また、個人投資家から根強い要望があった非課税枠の再利用が導入された点も見逃せません。これによりNISAの枠内でリスク管理に欠かせないリバランスができるようになりました。

ただし、売却した投資枠が復活するのは売却した翌年なので、デイトレードをはじめとする短期売買目的には向いていないことに注意が必要です。

※1つみたてNISAの対象商品:金融庁

※2 (1)整理・管理銘柄(2)信託報酬20年未満、高レバレッジ型および毎月分配型の投資信託などは除外

新NISAを利用するときの注意点

既存のNISA制度の口座開設・投資は2023年までで終了

2024年から新制度がはじまるのに合わせて、これまでのNISA制度の口座開設・投資は2023年内で終了します。

なお、制度自体が見直しのうえ拡充・恒久化されるので、2024年からは既存のNISA口座には追加投資できない点には注意が必要です。

NISAですでに投資した部分は継続運用できる

新NISAがはじまると現行のNISA制度への新規投資はできないものの、すでに一般NISA・つみたてNISAに投資した部分については、一般NISAは2028年、つみたてNISAは2042年の期間満了まで非課税運用を継続非課税運用を継続できます。

非課税枠を最大限活用するなら、新NISAがはじまるまでにNISA口座の開設を完了させて投資をはじめましょう。

NISA口座を開設している証券会社で新NISAに移行する

すでにある金融機関でNISA口座を利用していれば、その金融機関内で新NISA口座への移行がされます。

金融機関の変更もできますが、従来のNISA口座の投資分を非課税のまま別の金融機関に移すことはできません。また、つみたて投資枠と成長投資枠を異なる金融機関で利用することもできません。

【CFPに聞いてみた!】新NISAを利用するのに、必要な手続きは?

新NISAをこれから始めるにあたり、必要な手続きを教えてください。

ご自身が口座開設したい証券会社を選択。時系列としては、まず証券口座を開設、その後その会社でNISA口座を開設という流れで手続きします。(最初からその会社でNISAを利用したい場合は口座開設時にその旨を伝えて手続きをします)

既にNISA口座を持っている場合は、新NISAを始めるのに何をすれば良いですか?

証券会社を変更しないのであれば、特にやることはなし。来年以降、自動でその会社に新NISAの口座が開設されます。

変更するのであれば、現在NISAを利用している証券会社に証券会社の変更の届出をした上で、新しくNISAを利用したい証券会社に利用の申し込みをします。

NISAを利用できる金融機関は利用者1人につき1社のみのため、自分の買いたい商品の取り扱いや手数料水準、操作画面が自分に合っているか(わかりやすいか)などを確認して選んで下さい。※金融機関の変更は可能ですが、1年に1回しかできません。

新NISAに最適!おすすめのネット証券7選

ここまで既存のNISAと2024年からはじまる新NISAを比べてきましたが、NISA利用の有無にかかわらず投資には金融機関での口座開設が大前提。銀行や対面証券、ネット証券でNISA口座の開設はできますが、新NISAを最大限活用するならコスト・サービス面で魅力的なネット証券がおすすめです。

特に積立投資に向いた低コストのインデックスファンドは低コストを実現するためにネット証券専売であることが多く、新NISAを最大限活用するならネット証券での口座開設は必須とも言えます。

SBI証券・楽天証券が一歩抜きんでたサービスを提供

SBI証券

| 投資信託取り扱い本数 2024年2月1日確認時点 |

約2,600本 | |

|---|---|---|

| 投資信託の積み立て設定 | 最低投資金額 | 100円 |

| 積立日設定 | 毎日・毎週など | |

| ポイント投資 | 対応ポイント | Pontaポイント・Vポイント(付与・利用) dポイント・JALマイル(付与のみ) |

| ポイント利用設定 | スポットのみ | |

2023年オリコン顧客満足度®調査 ネット証券部門1位※のSBI証券

SBI証券は、取引手数料をはじめとする各種手数料0円から利用できる2023年オリコン顧客満足度®調査 1位のネット証券です。

NISA口座での投資に最適なノーロードのインデックスファンドを含む約2,600本の投資信託の取り扱いをはじめ、国内外の株式や債券、先物オプションといった豊富な取り扱い商品により、幅広い取引を実現。国内株は1株単位で売買できる単元未満株(S株)により、数百円から日本を代表する企業にも投資できます。

また、取引内容に応じてPontaポイントやVポイントなどのポイントが貯まり、1ポイント=1円で投資信託や現物株式の買付に充てることもできます(一部ポイントサービスを除く)。

- ノーロードのインデックスファンドを含む2,600本の投資信託を取り扱い

- 国内外の株式や債券など、さまざまな金融商品に投資できる

- 取引に応じて選んだポイントが貯まる・使える

楽天証券

| 投資信託取り扱い本数 2024年2月1日確認時点 |

約2,600本 | |

|---|---|---|

| 投資信託の積み立て設定 | 最低投資金額 | 100円 |

| 積立日設定 | 毎月 | |

| ポイント投資 | 対応ポイント | 楽天ポイント(付与・利用) |

| ポイント利用設定 | スポット・積み立て | |

つみたてNISA 口座開設数 No.1※の楽天証券

楽天グループの楽天証券は、少額投資非課税制度(NISA)を利用した積立投資に最適な低コストのインデックスファンドシリーズを含む投資信託をはじめ、豊富な商品ラインナップで初心者から投資経験者まで幅広く選ばれているネット証券です。

1ポイント=1円分として楽天ポイントで株式や投資信託を買える「ポイント投資」や投信積立を楽天カードで決済できる「楽天カードクレジット決済」、お買い物で貯まる楽天ポイントが上乗せされる「SPU」対象など、楽天グループとの強力なシナジーが魅力。

投資信託以外にも、個別株や債券、先物オプションなど、個人投資家からニーズが高いさまざまな商品を取り扱い。また、2023年4月には国内初となるリアルタイム取引と寄り付き取引を実現した単元未満株「かぶミニ®」もはじまりました。取引ツールは人気の「マーケットスピード」も無料で利用できるなど、個人投資家が満足できる投資環境が用意されています。

※ 日本証券業協会「NISA及びジュニアNISA口座開設・利用状況調査結果(全証券会社)」および各社公表資料より楽天証券が算出(2022年9月末時点)

- 積立投資に最適な低コストの投資信託を豊富に取り扱い

- 楽天グループとの強力なシナジーを発揮する各種サービス

- 投資信託以外にもニーズがある商品を多数提供

- 保有残高に応じてポイントが貯まる

auカブコム・松井・マネックスも独自サービスで追い上げ

SBI証券・楽天証券がネット証券の2強として知られていますが、そのほかのネット証券も独自色を出すことで追い上げを図っています。

デイトレードに強みを発揮する松井証券やau(KDDI)グループとの連携強化を図るauカブコム証券、米国株に強いマネックス証券など、ネット証券各社もさまざまな差別化を図っています。

| 社名 | SBI証券 | 楽天証券 | auカブコム証券 | 松井証券 | マネックス証券 | GMOクリック証券 | ひふみ投信・ひふみワールド | |

|---|---|---|---|---|---|---|---|---|

| ロゴ |

|

|

|

|

|

|

||

| 投資信託取り扱い本数 2023年12月14日確認時点 |

約2,600本 | 約2,600本 | 約1,600本 | 約1,800本 | 約1,7000本 | 約130本 | 3本(直販) / 5本(金融機関) | |

| 投資信託の積み立て設定 | 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 |

| 積立日設定 | 毎日・毎週など | 毎月 | 毎月 | 毎日・毎週・毎月 | 毎日・毎月 | 毎月 | 毎月5日(休日・祝日は翌営業日) | |

| ポイント投資 | 対応ポイント | Pontaポイント・Vポイント(付与・利用) dポイント・JALマイル・PayPayポイント(付与のみ) |

楽天ポイント(付与・利用) ※保有残高に応じてポイントも貯まる |

Pontaポイントがたまる、つかえる | 松井証券ポイント(付与・利用) Amazon Gift Card・dポイント・PayPayポイント(付与のみ) |

マネックスポイント(付与) | – | – |

| ポイント利用設定 | スポットのみ | スポット・積み立て | スポットのみ | 積み立てのみ | スポットのみ | – | – | |

| 投資信託以外の取り扱い商品 | 【国内株式】 現物・信用・単元未満株(S株) 【外国株式】 米国株・中国株・アセアン株 【その他】 債券・FX・CFD・eワラント ・先物オプション・商品先物・確定拠出年金(iDeCo) |

【国内株式】 現物・信用・単元未満株(かぶミニ®) 【外国株式】 米国株・中国株・アセアン株 【その他】 債券・FX・CFD・先物オプション・商品先物・確定拠出年金(iDeCo)・ロボアドバイザー |

【国内株式】 現物・信用・単元未満株(プチ株) 【外国株式】 米国株 【その他】 債券・FX・先物オプション・確定拠出年金(iDeCo)・ロボアドバイザー |

【国内株式】 現物・信用 【外国株式】 米国株 【その他】 FX・先物オプション・確定拠出年金(iDeCo)・ロボアドバイザー |

【国内株式】 現物・信用 【外国株式】 米国株・中国株 【その他】 債券・FX・先物オプション・商品先物・確定拠出年金(iDeCo)・暗号資産 |

【国内株式】 現物・信用 【その他】 債券・FX・CFD・先物オプション・バイナリーオプション |

– | |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | |

非課税枠を徹底活用!新NISAで投資したい投資商品

幅広く分散投資を実現できるインデックスファンド

個別株や特定の国・地域への集中投資は大きな利益が期待できる反面、資産形成の点では過度なリスクを負うことになります。こうしたリスクを避けるには、特定の指数(インデックス)に連動する運用を目指すインデックスファンドが候補。

インデックスファンドは株式や債券、不動産など、さまざまな資産を対象とするものが発売されているので、自身の投資目的に合わせて組み合わせることでリスク分散を考えた投資を実現しやすくなっています。

ファンド選びでは投資対象・各種費用・純資産残高に注目

新NISAで投資するインデックスファンドを選ぶときには、(1)国・地域や資産などの投資対象(2) 販売手数料・信託報酬などの各種費用(3)どれだけ資産を集めているかを表す純資産総額の大きさ の3点に注目して比較・検討しましょう。この3つは、投資信託がどれだけ安定運用しているかを判断するポイントです。

eMAXIS Slimシリーズ(三菱UFJ国際投信)やSBI・Vシリーズ(SBIアセットマネジメント)、楽天インデックス・シリーズ(楽天投信投資顧問)など、個人投資家に人気のインデックスファンドシリーズはこうした条件を満たしているうえ、ラインナップも豊富なので自身の投資目的に合わせたファンドを組み合わせやすいのが魅力です。

出口戦略を重視するなら分配金を出す上場投資信託(ETF)も視野

投資信託の積み立てによる資産形成では、必要なときに取り崩す「出口戦略」を考える必要があります。取り崩しを避けた出口戦略を考えるなら、分配金を出す上場投資信託(ETF)も候補となります。

ETFは証券取引所に上場している投資信託であり、株式と同様に売買できるのが特徴です。インデックスファンドの運用会社はETFも提供していることが多く、MAXISシリーズ(三菱UFJ国際投信)やNEXT FUNDSシリーズ(野村アセットマネジメント)、上場インデックスファンドシリーズ(日興アセットマネジメント)が知られています。

高配当株投資なら単元未満株を活用した個別株投資を考える

長期・分散・積み立てによる資産形成を念頭に設計された新NISAですが、最大1,200万円の成長投資枠では高配当銘柄への個別株投資も候補。NISAの非課税枠内なら値上がり益だけではなく配当も非課税で受け取ることができます。

配当利回りに重点を置く個別株投資では大型株が中心となりやすく、どうしても特定銘柄への集中投資になりがち。個別株投資で分散投資をするなら、SBI証券 や楽天証券 をはじめとする主要ネット証券が提供している1株単位・数百円単位から買い付けできる単元未満株の活用が欠かせません。

新NISAの気になるポイントをCFPに聞いてみた!

新NISAの気になるアレコレを、サーティファイドファイナンシャルプランナー(CFP)・社会保険労務士・キャリアコンサルタントの田形正広さんに、編集部が聞いてみました。新NISAを検討している方はぜひ参考にしてください。

現行のNISAと新NISAは別々の証券会社で口座を分けられる?

現行のNISAと新NISAで、それぞれ別の証券会社で口座を分けることは可能です。

何も手続きをしないでいると現状のNISAを利用している金融機関において自動で新NISAの口座が開設されるため、新NISAを別の証券会社で利用したい場合は、

- 現NISAを活用している証券会社

- 新NISAを活用したい思っている証券会社

の順に金融機関変更の手続きが必要です。(年内の手続きの申込時期や期限は各社にご確認ください)

新NISAまでに現行NISAをはじめるべき?新NISAからはじめるべき?

新NISA開始後も、現行NISAの非課税枠は現行法のまま残るため、ご自身の利用できる「非課税枠の最大化をしたい」という方は現行NISAからはじめるべきです。

現行NISAやジュニアNISA(口座開設は9月末まで)は、年内中に利用をはじめなければ、来年から利用することはできません。

iDeCoと新しいNISAはどちらを優先したほうが良い?

iDeCoとNISAではそれぞれ特徴が異なりどちらを必ず優先すべきという正解はありませんが、投資の未経験者であれば、NISAから少額ではじめてみるのが無難だと思います。

NISAが「無難」だと言うのは、ご自身の資産の流動性(使いたい時に使えるか)の観点からの意見です。iDeCo(確定拠出年金個人型)は老後の資産形成が目的の制度です。それ故に、原則60歳までは引き出すことができません。一方、NISAは引き出し事由に制限はありません。(現金化したい時に現金化できます)

ちなみに、iDeCoには掛金の所得控除という独自のメリットがあります。資金に余裕がある方は非課税枠の最大化とiDeCoの所得控除(所得税を少なくする)の効果の活用という点で両制度の活用をお勧めしますが、そうでない方についてはそれぞれの特徴を踏まえてどちらを優先すべきかご自身に合う方を選ぶべきです。

「つみたて投資枠」と「成長投資枠」の違いは?どう組み合わせたら良い?

新しいNISAは、現行NISAと異なり併用が可能です。ですから組み合わせに関しては自由で良いと思います。

つみたて投資枠では、一定の条件をクリアした投資信託を購入することができます。一方で、成長投資枠では、株式やETFなどより幅広く投資性の強い資産を購入することができます。

つみたて投資枠と成長投資枠で買付け額は合計1800万円までとなります。その内、成長投資枠は1200万円までとなります。投資に慣れていない方であれば、投資信託から始めて、徐々に株式やETFなどいった資産を買い増しするなど、投資経験に応じて組み合わせを考えてみてはいかがでしょうか。

初心者はつみたて投資枠を余裕がある金額で長期で続ける。株価が下落しても売らずに持ち続け、積立を継続できる金額が毎月の設定金額となりますが、ここは個人によって金額はそれぞれだと思います。

その後、経験や知識がある程度ついた上で興味がある方は「成長投資枠」を活用する(この場合もまずは少額から)という順で良いと思います。

まとめ

今後もますます貯蓄から投資への流れが進む以上、用意された制度を最大限活用して資産形成に取り組むことが重要になります。

将来に備えた資産形成をはじめるためにも、今回の内容をベースにネットや書籍などで知識を深めて、SBI証券 や楽天証券 に代表されるネット証券で口座開設をしてみる良い機会かもしれません。